- Горячие темы:

- Штрафы ПДД в Украине 2024

Нулевые автокредиты: кому это выгодно

По состоянию на конец октября украинские финучреждения, автодилеры и страховые компании развернули целую армаду кредитных предложений, пестрящих нулями. Их главные особенности – короткий срок (как правило, 1-2 года) и большой размер первого взноса (обычно – свыше 50% цены автомобиля). Это значит, что для покупки в нулевой кредит машин стоимостью 200 тыс. грн. нужно иметь на руках как минимум 100 тыс. грн., не учитывая расходов на страховку, регистрацию и сопутствующие платежи.

Сразу скопить такую сумму тяжело, но для тех, кто продал старую машину, это может оказаться интересным. Правда, при одном условии: если не пугает ежемесячная выплата (в нашем примере оставшиеся 100 тыс. грн. придется отдать за 12 месяцев, то есть по 8334 грн. – более $1040 в месяц).

В рассмотренном случае с займом на 100 тыс. грн. кредит – «чистый», то есть без дополнительных платежей (кроме страховки КАСКО). Таких на рынке единицы – например, у ПроФин Банка в рамках 2-летних программ кредитования Citroen Financial Service и Peugeot Finance, а также Universal банка в рамках годичной программы кредитования покупки итальянских авто в салонах ИталАвто. Еще одна почти «бесплатная» программа – у Астра Банка и Нико-Украина на покупку Mitsubishi. Единственной «мелочью» является страховка жизни в партнерской СК Индиго на 3% от суммы кредита.

В большинстве же случаев в нулевых кредитах «сидят» разовая или ежемесячная комиссия либо обе сразу. Размеры разовой комиссии достигают почти 3% от суммы кредита. Но в этом нет ничего удивительного: в большинстве стандартных программ банков размеры комиссии примерно такие же. А вот ежемесячные комиссии откровенно «кусаются». В некоторых случаях они достигают 1,2% от изначальной суммы кредита. Просто арифметически умножить на 12 и получить 14,4% годовых в этой ситуации не получится. Потому что в стандартных банковских предложениях, как правило, ставка годовых начисляется ежемесячно на остаток. То есть чем меньше остаток по телу кредита, тем меньше процентов за пользование начислят в следующем месяце. В истории же с ежемесячной комиссией, как бы ни уменьшался остаток по телу, все равно придется платить высокие комиссионные.

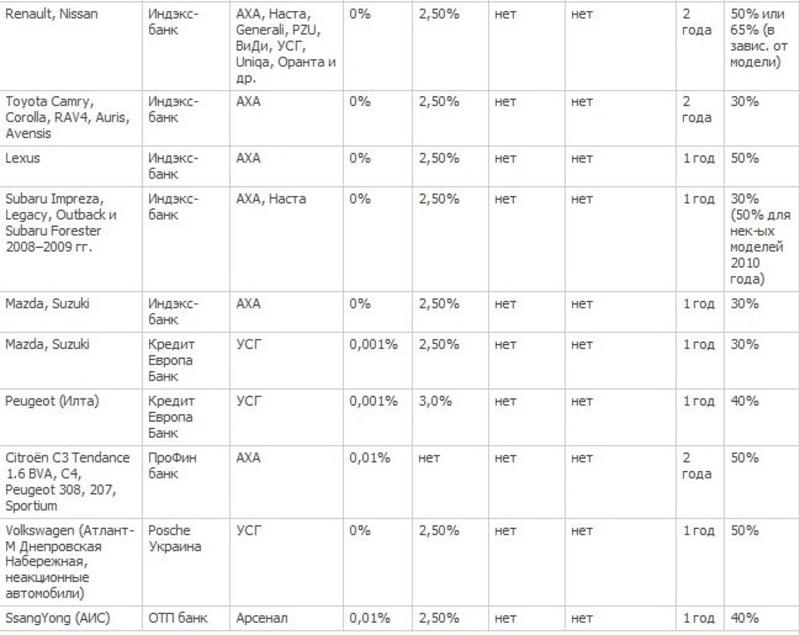

Еще одна особенность партнерских программ, в том числе и нулевых, – завышенные тарифы для полисов КАСКО. Причем выбор страховой компании невелик – 3-4 предложения уже должны считаться подарком. То, как могут отличаться тарифы одной и той же компании в зависимости от партнерской программы, можно проследить на примере партнерских взаимоотношений Индэкс-Банка и компании АХА страхование. Клиентам, желающим приобрести Mazda или Suzuki, придется соглашаться на тариф 6,43% по полному КАСКО. Для Subaru предложение составит 6,68%, а для Toyota – 5,67%. В ряде случаев покупка полиса КАСКО приправлена еще и дополнительной страховкой – жизни или от несчастного случая. Она может стоить от 0,5% до 3% суммы кредита или цены автомобиля. При этом следует помнить, что эти полисы, как и полис КАСКО, придется покупать ежегодно.

Нулевые автозаймы подходят состоятельным людям, продавшим старую машину и имеющим высокий ежемесячный доход.

Короткий срок и большой первый взнос – не единственная возможность получить нулевой кредит. Целый ряд банков и автосалонов предлагают займы на пять и даже семь лет. А первые взносы могут понижаться до 20%. Но здесь надо быть осторожным: чем меньше собственный вклад заемщика в дело покупки автомобиля и чем на дольше он планирует растянуть удовольствие общения с банком, тем выше процентные ставки. Это отчетливо видно на примере программ Universal банка с дилерами Skoda и Honda. Если кредит берется на 5 лет с 30-процентным первым взносом, то ежемесячная комиссия составит 1,2% от всей суммы (в нашем примере за авто ценой 200 тыс. грн. чистая переплата только благодаря комиссии – 50% его стоимости), если же на 1 год и с 70-процентным взносом – 0,1% (переплата 1,7%).

Итак, нулевые кредиты не такие уж и бесплатные. Естественно, для программы на один-два года эти предложения выгодны. Но только тем покупателям, для которых не так принципиальна марка автомобиля и кто готов сразу выложить более 50% стоимости авто, а также страховаться исключительно в «партнерской» компании, оплачивать дополнительные страховки и ежемесячно выкладывать на погашение кредита солидные суммы.

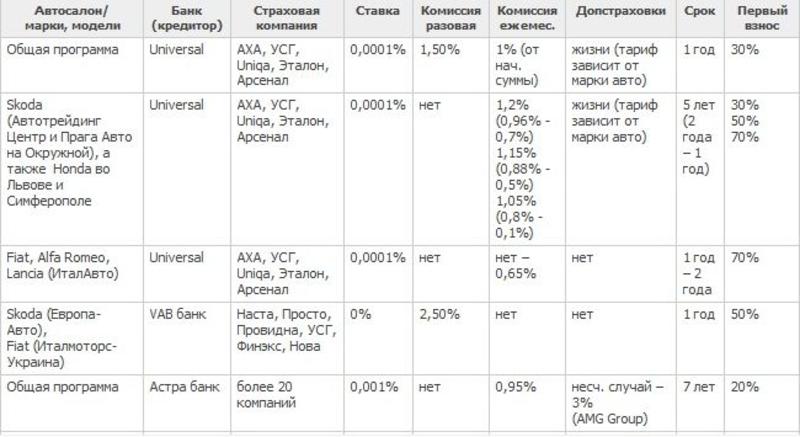

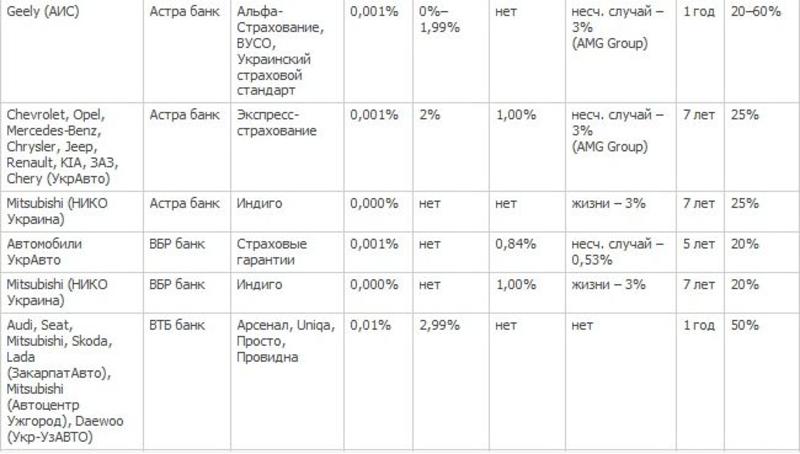

Автосалоны и банки, которые предлагают нулевые кредиты: